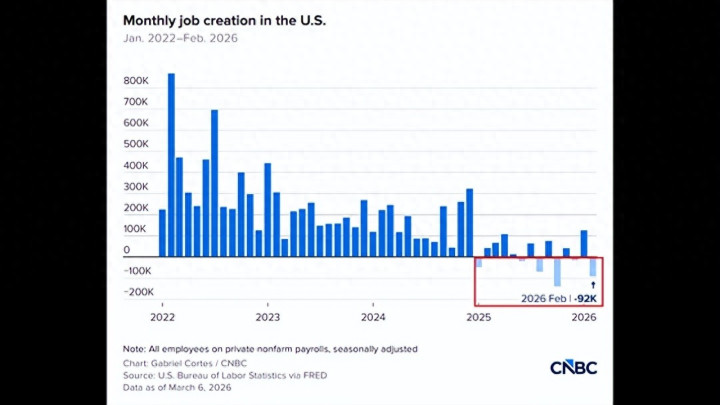

很多人看到美国最新这份就业报告的时候,第一反应可能是,美国经济是不是不行了。因为表面上看,这的确是一份不太好看的数据。

2026年2月,美国非农就业不但没有新增,反而减少了9.2万个岗位,失业率也从4.3%升到了4.4%。如果只看这一层,你会觉得这不过是一个很普通的坏消息,就是美国就业变差了。

可我想说,真正值得警惕的,其实不是“少了9.2万个岗位”本身,而是这份就业报告出来的时点,非常特殊。因为它出现的时候,油价也在上冲,通胀压力有可能重新被点燃,市场对于美联储未来降息的预期,也开始变得摇摆。也就是说,美国现在面对的,可能已经不是一个单一的坏消息,而是几件原本分开的风险,开始被拖进同一条链条里了。

如果你只是把这份就业报告理解成“美国工作变少了”,那你看到的只是表面。如果你把它放到更大的背景里去看,你会发现,它真正暴露出来的问题是,美国增长在放慢,企业预期在转弱,而与此同时,能源价格却没有配合着一起回落,反而因为中东局势的升级重新抬头。

这就意味着,美国眼前最麻烦的,不是经济太热,也不是经济单纯地转冷,而是增长放缓和价格压力,可能开始同时出现。对于市场来说,这种组合比单纯的衰退还要难受,因为它会让政策变得更难做,也会让资产更难定价。

一、真正危险的,不是少了9.2万个岗位

先说这份就业报告本身。美国2月份非农就业减少9.2万,失业率升到4.4%,这意味着什么?

它意味着美国劳动力市场至少已经不再是此前那种“虽然放缓但还算稳”的状态,而是出现了更明确的边际转弱。

就业数据从来都不只是一个月的数字游戏,它背后反映的是企业部门对未来的判断。企业今天招不招人,不只是看自己上个月赚了多少钱,更重要的是看它对未来六个月、一年的订单、利润、融资环境和宏观环境怎么判断。所以就业不是结果,它其实更像是企业预期的投票。现在这个票,投得越来越谨慎了。

很多观众可能会觉得,少了9.2万个岗位,好像也没有到特别夸张的程度。但问题在于,这不是一个孤立事件。过去一段时间,美国就业市场已经在逐步降温,新增就业的质量在下降,企业扩张意愿也在减弱。

你不要把就业理解成一种“今天还行,明天突然不行”的剧烈变化,它更多时候是一个逐渐降温的过程。最开始,是企业不敢像以前那样积极招聘;然后,是岗位增长越来越弱;再往后,才可能出现更大范围的裁员和失业率上行。

所以,今天这份报告真正传递出来的信号,不是“美国已经全面崩了”,而是“美国企业部门对未来增长的信心,正在变弱”。而这一点,比单纯一个月少了多少岗位,更值得警惕。

你会发现,在宏观世界里,很多真正危险的变化,都不是先以最激烈的形式出现。它往往先表现为犹豫,表现为拖延,表现为观望。企业先是不开新岗,再是冻结招聘,再是延后投资,再是压缩预算,最后才可能走到更显性的裁员那一步。

所以,比起已经发生的裁员,有时候更值得你关注的,反而是企业已经不愿意再像过去那样持续招人了。因为这意味着,它对未来的态度变了。

二、美国劳动力市场,冷意到底出在哪里

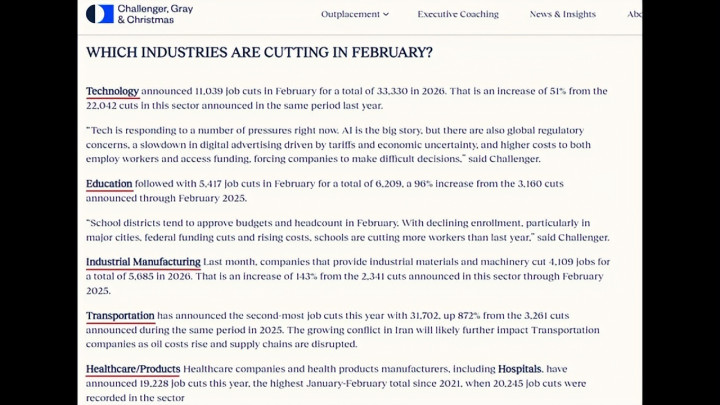

这里我还想提醒大家一个特别容易被误判的点。因为有些观众会去看 Challenger 的裁员报告,然后发现,2月份美国企业公告裁员人数相比1月份其实是下降的,甚至同比去年同期也有回落。

表面看上去,好像情况没有那么糟,甚至还像是在好转。可如果你只看这一面,就很容易得出错误结论。因为同一份报告里还有另一个更值得注意的数据,就是企业的招聘计划同比下降了56%。这就说明,美国企业并不是“没有压力”,而是在变得越来越谨慎。它不是还在大张旗鼓地扩张,只是暂时没裁人;它更像是在先停下来,先不招了,先看看。

这背后其实是一个很重要的逻辑。企业在面对不确定性的时候,第一步往往不是大规模裁员,而是先冻结招聘,延后扩张,削减预算,压低成本。

这种变化对宏观数据的冲击,不会像一夜之间爆雷那样显眼,但它的持续性往往更强。就像天气转凉的时候,最先变化的不是河面立刻结冰,而是风向已经变了,温度已经在降了。美国劳动力市场现在更像是这种状态。真正的冷,不一定先体现在“今天裁了多少人”,而是先体现在企业已经不愿意继续按原来的节奏去雇人了。

这一点对于白领、中层岗位、毕业生市场尤其重要。因为当企业开始谨慎的时候,它最先削掉的往往不是核心生产岗位,而是那些可延后、可替代、可压缩的边际岗位,比如后台支持、市场传播、行政、部分数据处理、文职和中间管理层。

这也是为什么很多人会感觉到,宏观数据看起来还没那么难看,但自己周围找工作、跳槽、谈薪资的体感已经变差了。因为劳动力市场的压力,很多时候是先从“新增机会减少”开始,而不是从“所有人马上失业”开始。

这里还有一个大家很关心的话题,就是AI。根据 Challenger 的报告,AI 在2026年2月被提及为约10%的裁员原因,在今年截至2月的累计裁员原因中占比约8%。这说明,AI 还不是压垮就业市场的唯一变量,但它已经不再是一个边缘变量了。

过去,很多企业在增长好的时候,即便知道可以自动化,也未必急着替代人力。可一旦增长放慢、利润受压、管理层开始要求降本增效,AI 和自动化就会更快地被推上桌面。你可以把它理解为,AI 本身不是风暴,但在经济转弱的时候,它会变成企业压缩边际岗位的加速器。

所以,如果我们把这一段合起来看,美国劳动力市场真正的问题,不只是已经发生了多少裁员,而是企业已经在用更谨慎的方式,对未来表达态度了。它不再愿意积极扩张,不再愿意轻松增加岗位,不再愿意继续为未来下注。这种预期上的转弱,往往比眼前的数据更值得重视。

三、为什么偏偏在这时候,油价也上来了

如果事情只停留在就业走弱,那美国面对的主要还是增长问题。增长变慢,需求变弱,理论上通胀也会慢慢降下来,美联储虽然难受一点,但也还有操作空间。可问题就在于,现在偏偏不是一个只有就业变差的世界。就在这份就业报告出来的同时,另一条线也在快速升温,那就是油价。

最近中东局势升级,尤其是围绕霍尔木兹海峡的运输风险上升,市场开始重新定价原油供给中断的可能性。油价因此出现明显上冲,WTI 和布伦特原油都一度升至100美元上方。

你别小看这个变化。油价不是一个孤立市场,它不是只影响开车的人加一次油贵几块钱那么简单。原油价格往上走,背后会顺着一整条产业链向下传导。它会影响物流、运输、航空、制造成本、化工产品价格,也会影响居民的出行成本和企业的运营成本。

换句话说,油价一旦重新抬头,通胀就不再只是一个“需求冷下来以后会自然回落”的问题了,它可能会被外部供给冲击重新托住。

这也是为什么我说,现在真正麻烦的地方,不是美国单独出现就业转弱,而是就业转弱偏偏遇上了油价上冲。正常情况下,经济放缓应该有利于通胀回落,因为大家消费没那么强,企业提价能力也下降。可如果这时候能源价格突然上来,就会把这个过程打断。

你本来以为热度在降,结果外部又加了一把火。于是就会出现一种非常尴尬的状态:一边是工作更难找,一边是生活还可能更贵。对于居民来说,这意味着真实购买力承压;对于企业来说,这意味着利润空间被挤压;对于政策制定者来说,这意味着原本可以顺着增长放缓去处理的问题,现在被油价重新复杂化了。

所以,油价这一段在这期视频里非常关键。因为它让这份就业报告不再只是一个“劳动力市场转弱”的故事,而变成了一个“增长放缓与价格压力可能同时存在”的故事。而一旦走到这一步,后面真正被架住的,就是美联储。

四、就业转弱和油价上涨,为什么会把美联储架在中间

接下来,我们要看这条链条里最关键的一个角色,就是美联储。

因为只要你把前面的两件事放在一起看,你就会发现,现在最难受的,其实未必是企业,也未必只是消费者,而是美联储本身。

为什么?

因为美联储最容易处理的情况,其实有两种。第一种,是经济很热,通胀很高,那它就加息、维持高利率,去压需求。第二种,是经济明显转弱,通胀也在顺利回落,那它就可以放心降息,去托经济。可现在的问题恰恰在于,美国面对的并不是这两种简单局面,而是一边就业在变差,另一边油价又把通胀风险重新顶了起来。这样一来,它就会被架在中间。

你会发现,这种局面真正让人头疼的地方就在于,两边都对,但两边又彼此冲突。一边是劳动力市场在降温,企业信心在减弱,理论上应该给经济一点喘息空间;另一边却是能源价格上来了,通胀可能不那么听话了,这又会让美联储不敢轻举妄动。

它如果太早降息,市场可能会担心通胀又被重新点燃;它如果一直不降息,增长和就业又可能承受更大压力。所以现在真正重要的问题,不是美联储会不会降息,而是它的政策空间正在变窄。政策空间一变窄,市场的波动就会变大,因为过去投资者习惯了一个相对清晰的叙事:通胀下来,美联储就降息,风险资产就有支撑。但现在,这个链条开始不那么顺了。

我觉得很多人看宏观时,容易把重点放在“3月会不会降”“4月会不会降”“6月会不会降”这种问题上。但对普通人来说,真正更值得理解的是,美联储现在已经很难用一个轻松的动作去解决所有问题了。

就业弱了,它应该更鸽一点;油价和通胀有压力,它又不能太鸽。它既怕经济冷下去,也怕物价重新热起来。也就是说,真正危险的,不是它最后到底降不降,而是它越来越难“顺理成章地降”。一旦降息这件事变得不顺理成章,整个市场对未来的定价就会开始反复摇摆。

这也是为什么,最近你会看到市场开始重新权衡降息路径。CME FedWatch 显示,市场对近期会议立即降息的预期仍然不高,说明投资者也知道,在就业走弱和能源冲击并存的时候,联储不太可能轻松给出一个特别明确的宽松信号。换句话说,现在的问题不是“美联储失灵了”,而是宏观环境本身变复杂了。过去那种靠一个方向去理解市场的时代,可能正在过去。

五、市场真正担心的,不是普通衰退,而是“滞胀式尴尬”

说到这里,很多人就会想到一个词,叫滞胀。这个词这些年经常被拿出来说,但坦率讲,不是每一次增长放缓都配叫滞胀,也不是每一次油价上涨都一定会把经济拖进那个状态。

可为什么这一次,市场会重新对这个词变得敏感?因为它最麻烦的地方就在于,它不是一个单点问题,而是一个组合问题。所谓滞胀,最让市场难受的,从来不是字面上的“经济停滞、通胀很高”这么简单,而是增长没有那么强,价格却又没有顺利下来。它意味着你很难找到一个舒服的政策方向,也很难给资产一个特别稳定的估值锚。

正常情况下,如果经济开始放缓,市场会觉得,好,那通胀压力应该慢慢消退,美联储未来可以更宽松一些,风险资产也许还有托底的机会。可如果这时候油价往上冲,能源和运输成本重新抬头,通胀就可能被再次托住。

于是市场就会发现,原本以为会自然发生的那套修复逻辑,突然没有那么顺了。增长在降温,但价格不肯乖乖回落;企业不想招人,但居民的生活成本却可能上去;美联储应该救增长,但又不敢太早释放宽松。这就是所谓的“滞胀式尴尬”。它不一定意味着美国明天就会进入一个教科书式的滞胀时代,但它意味着,市场开始重新给这种麻烦的组合定价了。

而市场最怕的,其实不是坏消息本身。市场真正怕的是,坏消息开始彼此解释对方。就业转弱,本来只是增长问题;油价上冲,本来只是地缘冲击和能源问题;可当这两件事放到同一个时间点,它们就会互相强化。就业差,会让市场更担心未来盈利和需求;油价高,会让市场更担心通胀和成本;这两者合在一起,就会让资产重新面对一个非常棘手的问题:如果增长弱、成本又高,那未来利润怎么撑,估值靠什么撑,政策又能不能及时接住?这时候,很多资产的波动就不再是新闻驱动,而是逻辑驱动。

所以,今天真正要警惕的,不是“美国会不会明天就衰退”,而是全球市场正在重新适应一种更难受的可能性:增长放缓,但价格不低;政策想救,但动作受限;投资者想乐观,但找不到一个特别稳固的理由。这种状态,比单纯的好或者坏,都更让市场不舒服。

六、这会怎样传导到全球资产和普通人的生活

说到这里,很多观众可能会问,这和我有什么关系?我又不是在美国找工作,我也不是美联储官员,那美国一份就业报告,加上中东那边油价波动,为什么我要关心?

答案是,因为这些变量一旦开始互相牵动,它们最终不会只停留在新闻标题里,而是会沿着资产价格、物价和预期三条线,传导到普通人的生活里。

先说资产价格。对于全球市场来说,最直接的变化就是风险偏好会变得更脆弱。美股里那些特别依赖降息逻辑、估值又偏高的板块,会更容易波动,因为它们过去的支撑之一,就是相信通胀会继续回落、联储可以更顺畅地转向宽松。

可现在,一旦油价把这条线打断,市场就会重新评估这些资产到底贵不贵。与此同时,原油本身会变得更敏感,黄金的避险逻辑也会被强化,而美元和美债则会在“通胀压力”和“避险需求”之间反复拉扯。

简单来说,未来一段时间全球资产面对的,很可能不是单边趋势,而是更高的波动。

再说对中国投资者的影响。中国观众当然不是靠美国工资生活,但全球最核心的定价变量一旦开始重新组合,中国投资者也不可能完全置身事外。

因为国际油价如果维持高位,会影响全球运输、制造和通胀预期;美国降息路径如果反复,全球资金对不同市场的偏好也会跟着变化;美元如果因为避险和能源因素重新走强,新兴市场资产整体就更容易承压。也就是说,哪怕你手里没有一股美股,没有一张美国信用卡,你依然会被这套全球资产定价体系影响。

最后说到普通生活层面,这种传导往往更隐蔽,也更慢。它不会让你明天起床就突然感到世界变了,但它会慢慢体现在几个地方。第一,是能源和出行成本的抬升。第二,是全球市场波动带来的财富感受变化。第三,是舆论和预期对消费和就业信心的拖动。普通人不需要天天盯着非农数据,也不需要每天刷新原油报价,但要知道,这些看上去离自己很远的宏观变量,最终都会顺着价格、情绪和资产负债表传到你身边。宏观从来不是天边的雷,它总会以某种形式落到地面上。

七、今天最该看懂的,是风险链条,而不是单一数据

所以,如果我们把今天这件事重新总结一遍,你会发现,真正值得关注的,并不是美国2月份单独少了9.2万个岗位。那个数字当然重要,但它不是这期视频最核心的地方。最核心的地方在于,这份就业报告出现的时点非常特殊。它不是孤零零地出现,而是和油价上冲、通胀风险回摆、美联储政策空间收窄这些事情,几乎同时发生。于是,一份原本看上去只是劳动力市场转弱的报告,突然被拖进了一条更大的风险链条里。

这也是我想提醒大家的。很多时候,市场真正危险的,从来不是一个坏数据,而是坏数据开始彼此连线。当就业、油价、通胀和降息预期被拖进同一条链条时,市场面对的就不再是普通波动,而是政策空间变窄之后的重新定价。

这个时候,你会发现,过去很多看起来理所当然的判断,都要重新被审视。降息不再是简单利好,油价不再只是能源市场的事,就连一份就业报告,也不再只是劳工市场本身的消息。它们都在共同说明一件事:美国和全球资产,正在进入一个更难靠单一叙事去理解的阶段。

对普通人来说,最重要的,也不是去猜下一次美联储到底会不会降息,而是先看懂,当增长、价格和政策开始互相打架的时候,资产世界会比过去更颠簸。

真正有用的,不是情绪化地下结论说“完了”或者“机会来了”,而是知道自己正处在什么样的环境里,什么变量在互相牵动,什么逻辑已经变了,什么逻辑还在延续。只有这样,你面对接下来的波动,才不会只是被动接受,而是至少知道,风是从哪个方向吹过来的。

金牛配资提示:文章来自网络,不代表本站观点。